Hace un par de meses pusimos un post de las razones generales que pueden bajar o subir el peso vs el dólar, sin embargo, su apreciación durante el 2023 es un aproximado del 14% en rangos de $16.70 – $16.90 pesos por dólar vistos durante el mes de julio; es de llamar la atención porque hemos regresado a niveles de 7 años, un escenario inimaginable hace poco.

Revisando los comentarios de los analistas y economistas en jefe de los principales bancos del país y de EUA, la mayoría coinciden en una razón principal: la balanza de pagos.

La balanza de pagos es la medición con la cual podemos contabilizar la entrada y salida de dólares en el país a través de la cuenta corriente (la diferencia de exportaciones vs importaciones) y la cuenta financiera que mide los flujos de inversión directa e indirecta de extranjeros para México y viceversa.

Particularmente, la cuenta financiera es la responsable de entrada de flujos o de dólares que ingresan al país, por lo que, si ésta crece en volumen, puede disminuir el tipo de cambio por existir una mayor oferta de dólares en el mercado y cuando disminuye existe una salida de dólares lo que ocasiona un incremento en su precio respecto al peso mexicano.

Muchas noticias nos han hablado del nearshoring, las remesas y de lo atractivo de invertir en CETES o Bonos Gubernamentales por el efecto de la Tasa de Interés del banco central como responsables de la entrada de dólares. La afirmación puede traducirse como correcta si logramos confirmar las cifras de Inversión Extranjera o el IED, Inversión de Cartera, Remesas y Turismo que se encuentran sincronizados de forma positiva.

Respecto a los mitos o desinformación que existe a un torno a un peso sólido se relaciona con las políticas económicas y públicas actuales del gobierno, la cual es una mentira absoluta ya que el gobierno no ha sido el promotor principal o el creador de condiciones para una mayor atracción de capitales; las condiciones se derivan del comportamiento financiero de los mercados globales (el ánimo viene del sector privado como tal), la debilidad del dólar a nivel internacional y lo atractivo que es México actualmente para invertir en cadenas productivas en comparación con países emergentes (Brasil, India, Rusia, Chile, etc.), tasa de interés atractiva, un fenómeno de remesas que se da por un gran maduración de las comunidades mexicanas en EUA que mandan recursos a familiares y el factor turismo, siendo México atractivo para visitar en ciudadanos de origen norteamericano, europeo y sudamericano.

A continuación, validaremos el comportamiento histórico de conceptos clave en la balanza de pagos que nos ayudarán a confirmar lo comentado anteriormente.

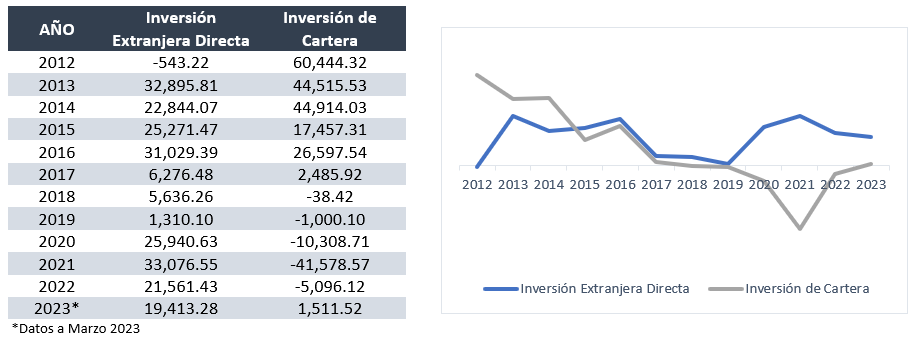

Tabla – Gráfico 1. Evolución de Flujos de Inversión en balanza de pagos financiera expresados en millones de dólares

Del año 2012 al 2016 podemos visualizar un periodo relativamente estable con una ligera baja en cuánto a la inversión que ingresaba al país; posterior al 2016 hasta el 2019 vimos una caída considerable tanto en IED como en IC qué coincide con los datos de incremento del precio del dólar y la baja de tasas de interés de Banxico.

Posterior al 2020, contrario a lo que se creía en la etapa de pandemia, la IED comenzó a acelerar su paso para compensar la caída de IC, aunque en términos generales, el resultado fue un incremento total de la inversión por parte de extranjeros, tendencia que sigue acelerando; el IED es quién puede darnos la medición del efecto nearshoring y la inversión de cartera es un buen parámetro respecto al ingreso de capitales por el atractivo de tasas y mercado financiero en México; ambos están teniendo un comportamiento en ascenso y tan solo en la medición que tenemos hasta marzo del 2023 ya se logró casi el 90% de todo el flujo generado en IED que se generó en 2022.

Tabla – Gráfico 1. Evolución de ingresos en balanza de cuenta corriente expresados en millones de dólares

Contrario al tema de inversión, tanto las remesas como ingreso por concepto de gasto de los turistas que visitan México, la curva ha sido completamente ascendente; en 2022 se logró recuperar el turismo a los niveles prepandemia lo que genera una perspectiva estable en ambos rubros.

¿Podrá el dólar disminuir debajo de los $16 pesos?

Primero habrá que observar los datos que representamos al cierre de junio que serán reportados en agosto por parte de Banco de México para confirmar la evolución que siguen teniendo y crear una perspectiva más clara.

Tomando en consideración la encuesta de Banxico de expectativas del sector privado, al cierre de junio, el pronóstico del consenso es de cerrar un precio por dólar de $18.33 pesos lo que nos empieza a dar una idea de que habrá un ajuste al alza que posiblemente sea menor a esa cifra.

Considerando las expectativas financieras del mercado global en done México podría empezar a perder terreno por el diferencial de tasas de interés (siendo menos atractivo para inversionistas) versus EUA y Europa, podría ser una de las rutas de ajuste en favor del dólar, lo que me hace pensar en definitiva que el dólar ya no podrá depreciarse más aunque tampoco parece existir argumentos para considerar su fortalecimiento en las siguientes semanas, estando en un rango que oscile los $17.00 MXN por Dólar.

Para los ahorradores e inversionistas qué consideren invertir en activos basados en dólares nos encontramos en este momento en la mejor oportunidad ante un posible eventual repunte y que difícilmente podrá disminuir más.

Para cualquier tema adicional relacionado a economía, mercados y fianzas personales, contáctame de manera directa a través de:

Email: agarcia@hedeker.com

LinkedIn: Alberto García Medina

GRUPO HEDEKER es una firma de asesoría especializada en inversiones internacionales que tiene como objetivo formar, proteger y crecer el patrimonio de los ahorradores e inversionistas de nuestro país. Consúltanos para conocer más acerca de lo que podemos lograr.